福崎町商工会では、事業者の皆様が円滑に税務を処理できるよう、情報提供やサポートを行っています。

源泉徴収

源泉徴収について

源泉徴収とは、給与、報酬、利子、配当などの所得を支払う者が、その支払いの際に所得税などの税金を差し引いて国に納める制度です。所得を受け取る側は、あらかじめ差し引かれた税金(源泉所得税)を納めたことになります。

事業主(給与や報酬の支払者)は、原則として源泉徴収を行う義務があり、差し引いた税金を所定の期限までに税務署へ納付する必要があります。

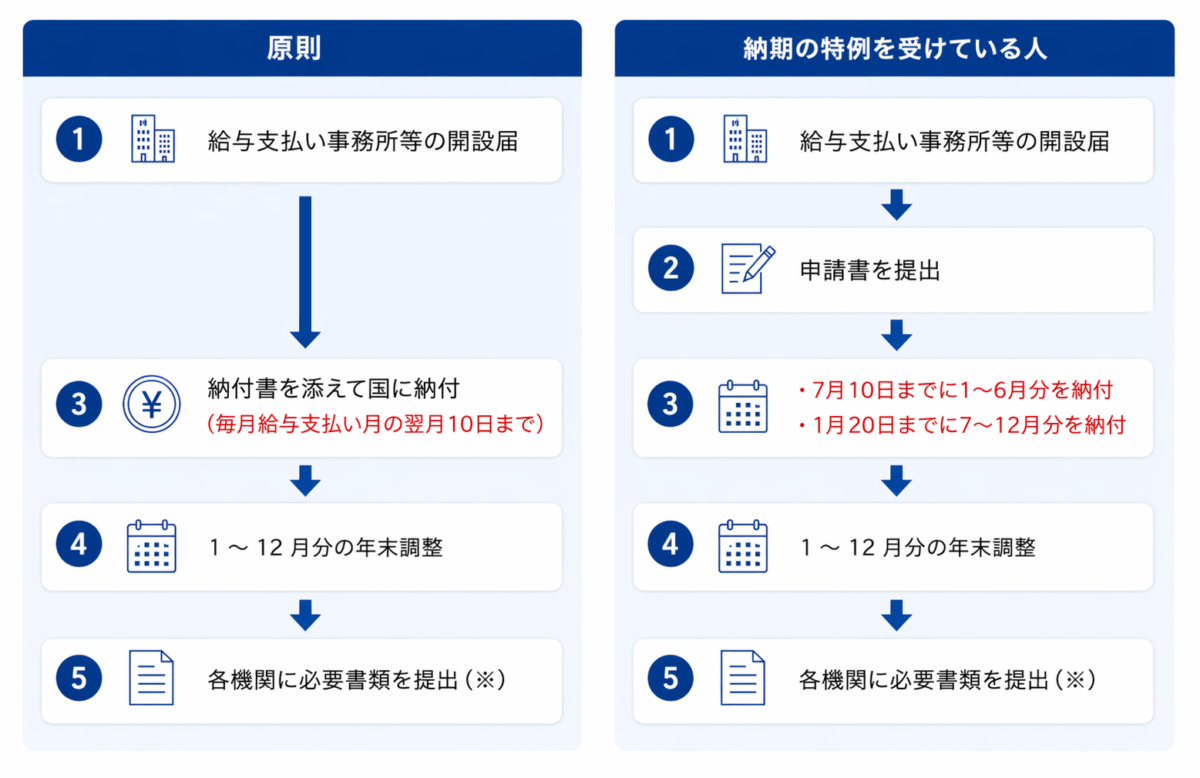

源泉所得税納付の流れ

事業主が源泉所得税を納付する一般的な流れは以下の通りです。

- 源泉徴収額の計算・控除:従業員等へ給与や報酬を支払う際に、所得税法に基づき源泉所得税額を計算し、その金額を差し引きます。

- 納税額の集計:徴収した源泉所得税額を集計します。

- 納付書(所得税徴収高計算書)の作成:税務署指定の納付書に必要事項を記載します。

- 税務署等への納付:原則として、給与などを実際に支払った月の翌月10日までに、金融機関や所轄の税務署へ納付します。

源泉徴収や納付手続きに関してご不明な点がある場合は、福崎町商工会にご相談ください。

給与支払事務所等の開設届出書

新しく従業員を雇用し、給与の支払いを行うことになった事業主は、給与の支払いを行う事務所を開設してから1ヶ月以内に、所轄の税務署へ「給与支払事務所等の開設届出書」を提出する必要があります。

源泉所得税の納期の特例

源泉徴収した所得税は、原則として翌月10日までに納付する必要がありますが、給与の支給人員が常時10人未満の事業主は、「源泉所得税の納期の特例の承認に関する申請書」を提出し、承認を受けることで、納付を年2回にまとめることができます。

- 1月~6月分:7月10日

- 7月~12月分:翌年1月20日